por Leandro Sprenger

Conheça mais sobre o Imposto de Exportação

A venda no mercado externo é uma grande oportunidade para as empresas ampliarem seus negócios e entrarem em novos mercados. Contudo, alguns países determinam a incidência de Imposto de Exportação para determinados produtos.

Dessa forma, é importante que o exportador e o profissional de comércio exterior estejam sempre atentos e conheçam todos os aspectos tributários da exportação. Por isso, fizemos um conteúdo para lhe auxiliar nesse momento.

Saiba o que você verá hoje sobre o Imposto de Exportação:

- O que é o Imposto de Exportação?

- Qual é o Fato Gerador do Imposto de Exportação?

- Qual é a Base de Cálculo do Imposto de Exportação?

- Cálculo do Imposto de Exportação

- Incentivos Fiscais na Exportação

- Produtos que pagam Imposto de Exportação

- Produtos isentos de Imposto de Exportação

- Simulador de Tratamento Administrativo do Portal Único

As exportações brasileiras possuem alguns incentivos tributários, dentre eles podemos citar o tratamento fiscal diferenciado para os tributos abaixo:

- ICMS

- IPI

- Pis

- Cofins

- ISS

A maioria dos impostos são isentos, imunes ou não incidentes nas exportações, porém o exportador precisa prestar atenção no Imposto de Exportação (IE). Mas não se preocupe, apenas uma pequena lista de produtos possuem incidência de IE.

Vamos lá agora saber mais sobre o Imposto de Exportação (IE)! 😉

O que é o Imposto de Exportação (IE)?

O Imposto de Exportação é um tributo federal que incide sobre mercadoria nacional ou nacionalizada destinada ao exterior. Considera-se nacionalizada a mercadoria estrangeira que sofreu processo de nacionalização, ou seja, que foi importada a título definitivo.

Ao contrário de diversos outros tributos, a função principal do Imposto de Exportação não é a arrecadação. O IE possui como características básicas suas funções fiscais e regulatórias em relação ao fluxo de exportação. O Imposto de Exportação não se sujeita ao princípio da anterioridade, podendo ser alterado no mesmo exercício financeiro pelo Poder Executivo.

O IE tem sua legislação básica no Decreto-Lei nº 1578/77. Ademais, o IE também está nos artigos 212 a 236 do Regulamento Aduaneiro e na Portaria Secex nº 23/2011.

Atualmente, pouquíssimos produtos têm incidência do Imposto de Exportação, conforme descrevemos mais abaixo neste artigo.

Qual é o Fato Gerador do Imposto de Exportação?

O fato gerador do IE é a saída da mercadoria do território nacional. Considera-se ocorrido o fato gerador na data do registro da DU-E no Portal Único de Comércio Exterior.

Qual é a Base de Cálculo do Imposto de Exportação?

A base de cálculo do Imposto de Exportação é o preço normal que o produto, ou seu similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência no mercado internacional, observadas as normas expedidas pelo Poder Executivo. Na prática, é o valor da mercadoria constante do campo “valor total no local de embarque” da DU-E.

Cálculo do Imposto de Exportação

Apresentamos abaixo, um exemplo de cálculo do IE.

- Valor total no local de embarque: R$ 50.000 (valor já convertido de acordo com a taxa de câmbio relativa ao dia útil imediatamente anterior ao da ocorrência do fato gerador)

- Alíquota do IE: 9%

- Valor a pagar via DARF (código 0107): R$ 50.000 x 9% = R$ 4.500,00

Prazo para pagamento: até 15 (quinze) dias contados do registro da DU-E, conforme a Portaria MF nº 674/94

Incentivos Fiscais na Exportação

O Brasil utiliza um tratamento fiscal diferenciado como estratégia para o incentivo das exportações nacionais com o intuito de incrementar as vendas externas e gerar riquezas para o nosso país.

Abaixo relacionamos os principais tributos federais e seus benefícios para os exportadores.

- IPI - Impostos Sobre Produtos Industrializados: são imunes da incidência do IPI, os produtos industrializados destinados ao exterior.

- ICMS - Imposto sobre Circulação de Mercadorias e Serviços: as exportações de produtos industrializados são imunes ao ICMS. O ICMS não incide sobre os produtos primários e semielaborados.

- Cofins - Contribuição para o Financiamento da Seguridade Social: há isenção de Cofins sobre as receitas oriundas da exportação de mercadorias.

- PIS: Programas de Integração Social: as exportações são isentas do PIS.

- ISS: Imposto Sobre Serviços de Qualquer Natureza - o ISS não incide sobre as exportações de serviços para o exterior.

O Reintegra é um outro incentivo fiscal à exportação o qual tem por finalidade retornar o resíduo tributário remanescente na cadeia de produção de produtos exportados. Saiba mais em nosso artigo aqui no blog: Reintegra: o que é.

Produtos que pagam Imposto de Exportação

Atualmente existem duas categorias de produtos que possuem incidência do Imposto de Exportação (IE):

- Cigarros que contenham tabaco (NCM 2402.20.00)

- Armas e munições, suas partes e acessórios

Entenda mais sobre as duas categorias a seguir:

Cigarros que contenham tabaco (NCM 2402.20.00): a exportação está sujeita ao pagamento da alíquota de 150% (cento e cinquenta por cento) de Imposto de Exportação, quando destinada à países da América do Sul e América Central, inclusive Caribe, ressalvadas as hipóteses de isenção previstas em lei. Base legal: Decreto nº 2.876/98 e Portaria Secex nº 23/2011, Anexo XVII, artigo 10.

Armas e munições, suas partes e acessórios: as exportações de armas e munições classificadas no capítulo 93 da NCM estão sujeitas ao pagamento da alíquota de 150% (cento e cinquenta por cento) de IE, quando destinada à países da América do Sul (exceto Argentina, Chile e Equador) e América Central, inclusive Caribe, ressalvadas as hipóteses de isenção previstas em lei. Base legal: Resolução Camex nº 17/2001 (revogada a partir de 02 de agosto de 2021, conforme a Resolução Gecex nº 218/21).

É importante ressaltar que quando falamos de cigarro, armas e munições, o Governo adota essa medida especial como forma de prevenir e evitar que estas mercadorias saiam legalmente do país e depois retornem de forma clandestina.

Afinal, os benefícios tributários da exportação (IPI, ICMS, PIS e Cofins) acabam tornando o preço de exportação muitas vezes mais barato que o praticado no mercado interno brasileiro. Além disso, por serem produtos considerados não essenciais, possuem alta carga tributária em nosso país.

Produtos isentos de Imposto de Exportação

As exportações de todos os demais produtos não citados no tópico anterior não estão sujeitos ao pagamento do Imposto de Exportação.

Além de consulta a Portaria Secex nº 23/2011, a qual é constantemente atualizada, os produtos sujeitos ao Imposto de Exportação podem ser consultados na página “Tabelas utilizadas na DU-E” no tópico “Imposto de Exportação”.

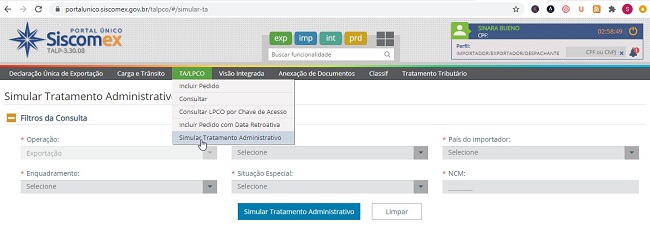

Simulador de Tratamento Administrativo

Recentemente o governo lançou uma ferramenta muito interessante dentro do Portal Único Siscomex: o Simulador de Tratamento Administrativo. Não é necessário possuir Certificado Digital para realizar a consulta. Através desta funcionalidade é possível consultar uma NCM e saber se ela necessita ou não de Licença (LPCO).

Veja abaixo:

👉 Através do acesso público, é possível que você faça essa verificação.

Passo 1: Vá em Tratamento Administrativo e posterior em Simular Tratamento Administrativo. Conforme imagem abaixo.

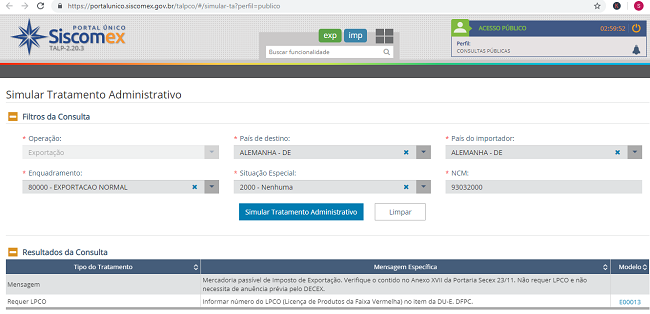

Passo 2: Informe todas as informações necessárias e após, clique em Simular Tratamento Administrativo.

Passo 3: Após será possível obter o resultado da Simulação.

E aí, gostou deste artigo sobre o que é imposto de exportação, como funciona o imposto de exportação, as etapas do imposto de exortação e como pagar o imposto de exportação (IE)? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback. 😉