por Sinara Bueno

Saiba mais sobre o AFRMM: isenção, suspensão e não incidência

Aqui no blog já temos um artigo inteiramente destinado ao AFRMM - Adicional ao Frete para Renovação da Marinha Mercante, mas hoje vamos ver as hipóteses em que tal adicional não deve ser recolhido.

Vem comigo para saber sobre a isenção, suspensão e não incidência do AFRMM! 😉

AFRMM: o que é

AFRMM é o Adicional ao Frete para Renovação da Marinha Mercante, trata-se de um tributo que incide sobre o valor do frete internacional, adicionado das eventuais taxas constantes do CE-Mercante. O AFRMM foi instituído pelo Decreto-lei nº 2.404/87 e disciplinado pela Lei nº 10.893/04. Com as alterações trazidas pelas Leis nº 12.599/12 e 12.788/13, a administração das atividades relativas à cobrança, fiscalização, arrecadação, restituição e ressarcimento do AFRMM passou a ser de responsabilidade da Receita Federal do Brasil (RFB).

Em 30 de maio de 2014, foi publicado o Decreto nº 8.257/14, regulamentando os dispositivos legais relativos ao exercício da competência pela RFB.

A natureza jurídica do AFRMM é a de contribuição de intervenção no domínio econômico – CIDE. Conforme o entendimento do Supremo Tribunal Federal (STF), esse tributo é uma contribuição parafiscal ou especial. Assim sendo, é um tributo diferente do imposto e da taxa.

O valor pago a título de AFRMM é destinado a atender aos encargos da intervenção da União no apoio ao desenvolvimento da marinha mercante e da indústria de construção e reparação naval brasileiras. Ademais, o AFRMM constitui fonte básica do Fundo da Marinha Mercante (FMM).

Qual o fato gerador do AFRMM?

O fato gerador do AFRMM é o início efetivo da operação de descarregamento da embarcação em porto brasileiro, a qual pode ser proveniente do exterior, em navegação de longo curso ou de portos brasileiros, em navegação de cabotagem ou em navegação fluvial e lacustre.

Como é calculado o AFRMM?

O AFRMM é calculado sobre o valor do transporte aquaviário (soma do frete internacional e demais taxas constantes do CE-Mercante), aplicando-se seguintes as alíquotas:

8% (oito por cento) na navegação de longo curso;

8% (oito por cento) na navegação de cabotagem;

40% (quarenta por cento) na navegação fluvial e lacustre, quando do transporte de granéis líquidos nas regiões Norte e Nordeste; e

8% (oito por cento) na navegação fluvial e lacustre, por ocasião do transporte de granéis sólidos e outras cargas nas Regiões Norte e Nordeste.

Onde e como pagar

O pagamento deve ser feito no site do Sistema Mercante e somente são aceitas contas do Banco do Brasil. Para ter acesso ao Mercante é necessário solicitar o cadastro do Responsável Legal como Consignatário, o qual posteriormente poderá vincular seu Despachante Aduaneiro.

Mesmo não parecendo tão impactante, a taxa de AFRMM é uma despesa que deve ser levada em conta na hora da importação, pois o seu recolhimento está ligado ao valor do frete marítimo, dependendo do valor do frete o recolhimento devido, isento ou suspenso pode influenciar fortemente nas despesas do processo.

Já a não incidência é concedida automaticamente no Sistema Mercante, conforme as hipóteses previstas em Lei. Eventuais pedidos de restituição e ressarcimento também devem ser analisados pela Receita Federal após a formalização do processo.

Como veremos a seguir, em determinadas situações é possível pedir a isenção ou suspensão do AFRMM.

A isenção do AFRMM

São diversas as hipóteses de isenção do AFRMM, conforme tabela abaixo extraída do Mercante.

Como solicitar a isenção do AFRMM?

A solicitação automática da isenção do AFRMM deve ser efetuada por meio do sistema Mercante. Dessa forma, os procedimentos podem ser antecipados e realizados eletronicamente, antes do registro da declaração aduaneira de importação (DI / DSI ou DUIMP). A documentação comprobatória do direito ao benefício deve ser anexada eletronicamente ao dossiê que instrui a DI / DSI / DUIMP.

Para ilustrar:

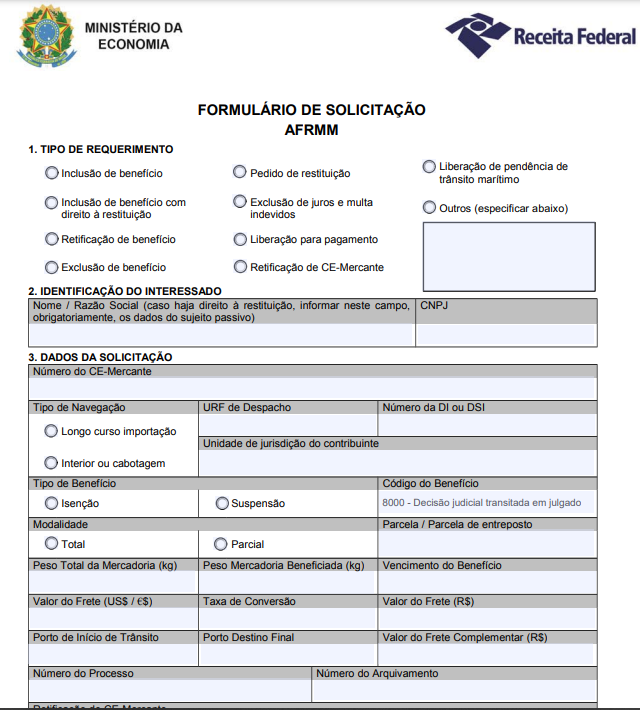

Caso o importador opte por solicitar a isenção do AFRMM após o registro da DI / DSI / DUIMP, ele deve solicitar a inclusão, a alteração ou a exclusão de benefício, mediante o “Formulário de Solicitação - AFRMM”, juntamente com a documentação comprobatória do direito. Toda a documentação deve ser apresentada conforme os procedimentos definidos na IN RFB nº 2022/2021.

Para ilustrar:

A Receita Federal verificará os benefícios concedidos durante o despacho aduaneiro, em conjunto com os demais tributos de comércio exterior e, posteriormente, nas fiscalizações realizadas em zona secundária.

A suspensão do AFRMM

São diversas as hipóteses de suspensão do AFRMM, conforme tabela abaixo extraída do Mercante.

Como solicitar a suspensão do AFRMM?

A solicitação automática da suspensão do AFRMM deve ser efetuada por meio do sistema Mercante. Dessa forma, os procedimentos podem ser antecipados e realizados eletronicamente, antes do registro da declaração aduaneira de importação (DI / DSI ou DUIMP). A documentação comprobatória do direito ao benefício deve ser anexada eletronicamente ao dossiê que instrui a DI / DSI / DUIMP.

Para ilustrar:

Caso o importador opte por solicitar a suspensão do AFRMM após o registro da DI / DSI / DUIMP, ele deve solicitar a inclusão, a alteração ou a exclusão de benefício, mediante o “Formulário de Solicitação - AFRMM”, juntamente com a documentação comprobatória do direito. Toda a documentação deve ser apresentada conforme os procedimentos definidos na IN RFB nº 2022/2021.

E aí, gostou deste artigo sobre o AFRMM, como funciona o AFRMM, onde usar o AFRMM e o que é o AFRMM? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback. 😉