por Sinara Bueno

Entenda mais sobre o Perdimento de Mercadoria Importada por Abandono

O perdimento da mercadoria importada é uma das maiores penalidades que o importador pode sofrer. E a aplicação do perdimento pode se dar por diversos motivos. Dentre eles, o abandono.

Vamos ver agora o que é e como evitar o perdimento de mercadoria importada por abandono?

Hipóteses da aplicação da pena de perdimento da mercadoria importada

Segundo o artigo 689 do Regulamento Aduaneiro, aplica-se a pena de perdimento da mercadoria nas seguintes hipóteses:

- em operação de carga ou já carregada em qualquer veículo, ou dele descarregada ou em descarga, sem ordem, despacho ou licença, por escrito, da autoridade aduaneira, ou sem o cumprimento de outra formalidade essencial estabelecida em texto normativo;

- incluída em listas de sobressalentes e de provisões de bordo quando em desacordo, quantitativo ou qualitativo, com as necessidades do serviço, do custeio do veículo e da manutenção de sua tripulação e de seus passageiros;

- oculta, a bordo do veículo ou na zona primária, qualquer que seja o processo utilizado;

- existente a bordo do veículo, sem registro em manifesto, em documento de efeito equivalente ou em outras declarações;

- nacional ou nacionalizada, em grande quantidade ou de vultoso valor, encontrada na zona de vigilância aduaneira, em circunstâncias que tornem evidente destinar-se a exportação clandestina;

- estrangeira ou nacional, na importação ou na exportação, se qualquer documento necessário ao seu embarque ou desembaraço tiver sido falsificado ou adulterado;

- nas condições do inciso anterior, possuída a qualquer título ou para qualquer fim;

- estrangeira, que apresente característica essencial falsificada ou adulterada, que impeça ou dificulte sua identificação, ainda que a falsificação ou a adulteração não influa no seu tratamento tributário ou cambial;

- estrangeira, encontrada ao abandono, desacompanhada de prova do pagamento dos tributos aduaneiros;

- estrangeira, exposta à venda, depositada ou em circulação comercial no país, se não for feita prova de sua importação regular;

- estrangeira, já desembaraçada e cujos tributos aduaneiros tenham sido pagos apenas em parte, mediante artifício doloso;

- estrangeira, chegada ao país com falsa declaração de conteúdo;

- transferida a terceiro, sem o pagamento dos tributos aduaneiros e de outros gravames, quando desembaraçada com a isenção referida nos arts. 142, 143, 144, 162, 163 e 187 do Regulamento Aduaneiro;

- transferida a terceiro, sem o pagamento dos tributos aduaneiros e de outros gravames, quando desembaraçada com a isenção referida nos arts. 142, 143, 162, 163 e 187 do Regulamento Aduaneiro;

- encontrada em poder de pessoa física ou jurídica não habilitada, tratando-se de papel com linha ou marca d'água, inclusive aparas;

- constante de remessa postal internacional com falsa declaração de conteúdo;

- fracionada em duas ou mais remessas postais ou encomendas aéreas internacionais visando a iludir, no todo ou em parte, o pagamento dos tributos aduaneiros ou quaisquer normas estabelecidas para o controle das importações ou, ainda, a beneficiar-se de regime de tributação simplificada;

- estrangeira, em trânsito no território aduaneiro, quando o veículo terrestre que a conduzir for desviado de sua rota legal, sem motivo justificado;

- estrangeira, acondicionada sob fundo falso, ou de qualquer modo oculta;

- estrangeira, atentatória à moral, aos bons costumes, à saúde ou à ordem públicas;

- importada ao desamparo de licença de importação ou documento de efeito equivalente, quando a sua emissão estiver vedada ou suspensa, na forma da legislação específica;

- importada e que for considerada abandonada pelo decurso do prazo de permanência em recinto alfandegado, nas hipóteses referidas no art. 642 do Regulamento Aduaneiro; e

- estrangeira ou nacional, na importação ou na exportação, na hipótese de ocultação do sujeito passivo, do real vendedor, comprador ou de responsável pela operação, mediante fraude ou simulação, inclusive a interposição fraudulenta de terceiros.

Dentre todas as hipóteses acima, colocamos em destaque as mais comuns.

Nesse artigo trataremos do perdimento da mercadoria importada devido ao abandono, ou seja, o decurso do prazo de permanência em recinto alfandegado, objeto da Instrução Normativa SRF nº 69/99.

Qual o prazo para iniciar o despacho aduaneiro?

Em condições normais, ninguém importa uma mercadoria com a intenção de não desembaraçá-la no menor tempo possível, seja devido a necessidade, seja devido a evitar altos custos de armazenagem e demurrage, conforme for o caso. Contudo, diversos fatos alheios a vontade do importador podem ocorrer os quais impeçam o imediato registro da Declaração de Importação e consequente início do desembaraço aduaneiro.

De acordo com o artigo 642 do Regulamento Aduaneiro, normatizado pela IN/SRF nº 69/99, considera-se abandonada a mercadoria que permanecer em recinto alfandegado sem que o seu despacho de importação seja iniciado no decurso dos seguintes prazos:

- 90 (noventa) dias da sua descarga;

- 90 (noventa) dias do recebimento do aviso de chegada da remessa postal internacional sujeita ao regime de importação comum;

- 60 (sessenta) dias da notificação do proprietário da mercadoria proveniente de naufrágio e outros acidentes;

- 60 (sessenta) dias com o despacho de importação interrompido por ação ou omissão do importador ou seu representante;

- 45 (quarenta e cinco) dias após esgotar-se o prazo de sua permanência em regime de Entreposto Aduaneiro (um ano, prorrogável);

- 45 (quarenta e cinco) dias após esgotar-se o prazo de sua permanência em recinto alfandegado de zona secundária (75 dias);

- 45 (quarenta e cinco) dias sem que o viajante inicie o respectivo despacho aduaneiro de mercadoria não conceituada como bagagem;

- 30 (trinta) dias após a ciência da relevação da pena de perdimento aplicada;

- 30 (trinta) dias após a ciência do reconhecimento do direito de iniciar ou de retomar o despacho

O que acontece após o vencimento do prazo de perdimento?

Após decorrido o prazo de perdimento previsto na legislação, o recinto alfandegado informa a Receita Federal sobre o ocorrido. Nos portos, geralmente é emitida a Ficha de Mercadoria Abandonada (FMA) e nos aeroportos com Mantra é emitido o Documento de Movimentação de Carga Abandonada (DMCA).

Nesse momento, termina a responsabilidade do recinto alfandegado, a carga é considerada abandonada e sujeita a aplicação da pena de perdimento por parte da Receita Federal.

A Receita Federal então intimará o importador sobre o ocorrido e estipulará prazo para sua manifestação.

É possível o registro da DI após o decurso do prazo, mas antes da aplicação da pena de perdimento?

O importador, antes de aplicada a pena de perdimento, poderá efetuar petição manifestando o interesse em iniciar ou retomar o respectivo despacho aduaneiro, mediante o cumprimento das formalidades exigidas. Nessa petição, o importador deverá comprometer-se a realizar o recolhimento dos tributos incidentes na importação, acrescidos dos juros e da multa de mora, bem como o pagamento das despesas decorrentes da permanência da mercadoria no recinto aduaneiro.

Em cada Unidade da Receita Federal (URF) existe um setor, serviço ou equipe o qual é responsável pelas cargas abandonadas e que analisará a petição do importador.

Normalmente, caso não existam outros óbices, a petição do importador é deferida pela RFB e é dada ciência ao interessado. Após a ciência do importador, passa a contar o prazo de 30 (trinta) dias para efetuar o registro da Declaração de Importação (DI) e iniciar o despacho aduaneiro ou retomar o despacho dando continuidade de onde parou.

ATENÇÃO

É importante ressaltar também que mesmo que seja aplicada a pena de perdimento é possível o recurso administrativo por parte do importador a fim de demonstrar interesse na mercadoria e evitar a efetiva perda da mercadoria.

O fato gerador e o registro da Declaração de Importação

Conforme falamos acima, o recolhimento dos impostos referentes a importação de uma carga cuja DI seja registrada após o prazo de perdimento deverá ser acrescidos dos juros e da multa de mora correspondentes. Isso ocorre tendo em vista a natureza do fato gerador do Imposto de Importação (II), de acordo com o Regulamento Aduaneiro (grifos nossos):

CAPÍTULO II

DO FATO GERADOR

Art. 73. Para efeito de cálculo do imposto, considera-se ocorrido o fato gerador:

I - na data do registro da declaração de importação de mercadoria submetida a despacho para consumo;

(...)

III - na data do vencimento do prazo de permanência da mercadoria em recinto alfandegado, se iniciado o respectivo despacho aduaneiro antes de aplicada a pena de perdimento da mercadoria, na hipótese a que se refere o inciso XXI do art. 689

Em resumo, nos casos de registro da Declaração de Importação após o prazo de permanência permitido, a data do fato gerador será diferente da data de registro da DI. Esse ‘detalhe’ torna a elaboração e cálculo dessa DI bem mais trabalhoso já que, apesar de constante em Lei, o Siscomex não prevê esse procedimento. Assim sendo, além de termos que efetuar os cálculos dos impostos, multas e juros ‘por fora’, também é necessário todo o demonstrativo do cálculo nas “Informações Complementares” da Declaração de Importação”, conforme preceitua a Notícia Siscomex Importação nº 0045/1999.

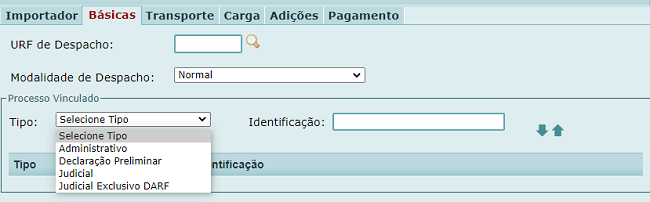

Ademais, essa Declaração de Importação deverá ser preenchida com o Tipo de Processo Vinculado “Declaração Preliminar” e informando o número do processo que autorizou o despacho, conforme a tela abaixo. Essa informação direcionará a parametrização da DI para o canal vermelho, onde o Auditor-Fiscal deverá conferir os cálculos efetuados e os demais itens do despacho.

A opção pela “Declaração Preliminar” também determinará que o recolhimento dos impostos federais não seja através de débito em conta corrente, sendo necessária a emissão de guias de DARF ‘papel’ e seus pagamentos na rede bancária.

Cálculo da multa e dos juros de mora devidos

A multa e os juros de mora incidirão sobre os tributos federais a serem recolhidos: II, IPI, Pis-Importação e Cofins-Importação. A multa de mora é de 0,33% por dia de atraso, limitado a 20%. Considerando que o fato gerador foi a data de vencimento do prazo de permanência da mercadoria em recinto alfandegado, cada dia após essa data será um dia de atraso. O juros de mora é a soma das taxas de juros Selic, desde a do mês seguinte ao do vencimento do tributo até a do mês anterior ao do pagamento, e depois acrescenta-se a esta soma 1% referente ao mês de pagamento. Achou complicado? Vamos ver um exemplo pra ajudar.

- Data da chegada da carga em zona primária: 13/03/2020

- Data de vencimento do prazo de permanência da mercadoria em recinto alfandegado (90 dias após a descarga): 11/06/2020

- Data de registro da Declaração de Importação: 07/08/2020

- Dias de atraso: 57

- Taxa Selic de julho/2020: 0,19%

Multa de mora - 0,33% por dia de atraso, limitado a 20%: 57 x 0,33% = 18,81%

Juros de mora - soma taxas Selic + 1% referente ao mês de pagamento: 0,19% (taxa Selic de julho/2020) + 1% = 1,19%

.png)

👉 No exemplo acima, sobre cada tributo calculado, utilizando a Taxa de Conversão de Câmbio do dia do fato gerador, incidirão a multa de mora de 18,81% e o juros de mora de 1,19%. Os valores decorrentes desses cálculos deverão constar nos campos próprios respectivos do DARF.

Multa de 1% do Valor Aduaneiro

E não acabou… Além da multa e juros de mora, de acordo com o artigo 712 do Regulamento Aduaneiro, deve ser recolhida também a multa correspondente a 1% (um por cento) do Valor Aduaneiro da mercadoria, na hipótese de relevação da pena de perdimento.

Como evitar que a carga caia em perdimento por abandono?

Um bom fluxo de informações entre o importador e seus fornecedores, garantindo que eles não enviarão cargas sem o conhecimento do importador, além de um bom relacionamento com os recintos alfandegados ajudam bastante para que o importador não tenha cargas paradas e sujeitas à pena de perdimento por abandono. Contudo, caso ocorra algum problema que fuja ao controle do importador, existem algumas soluções a fim de evitar o abandono da mercadoria:

- realizar o entreposto aduaneiro da mercadoria;

- remoção da carga para zona secundária; ou

- remoção da carga para zona secundária e realização do entreposto aduaneiro da mercadoria

Qualquer uma das alternativas não exigem grande desembolso financeiro do importador e prorrogam consideravelmente o prazo de permanência da mercadoria dando tempo para o importador resolver o problema inesperado.

O que é o Novo Processo de Importação (NPI):

Agora que você já conhece o que é perdimento de mercadoria importada por abandono, vamos entender o que é NPI. O Novo Processo de Importação, ou simplesmente NPI é o Projeto do Governo de reestruturação, simplificação e desburocratização das Importações Brasileiras. O Portal Siscomex é um dos instrumentos do NPI, no qual temos uma reestruturação de documentos eletrônicos tais como: a DUIMP, o Catálogo de Produtos, LPCO e outros.

Mas não ficando só nisso, e passando também por mapeamento, reestruturação de normas, processos e legislações.

E aí, gostou deste artigo sobre o perdimento de mercadoria importada por abandono e o que fazer no perdimento de mercadoria e o que é o perdimento de mercadoria? Então se inscreva no nosso blog e fique por dentro de mais notícias sobre exportação, importação e drawback.